リフォーム瑕疵(かし)保険と登録加入業者について

- リフォーム瑕疵(かし)保険と登録加入業者について

- 「リフォーム瑕疵(かし)保険」と「登録加入業者」について説明します

- リフォーム瑕疵保険の保険会社・ここがポイント

- 請負契約 ※施主とリフォーム業者

- リフォーム瑕疵保険の流れ・ここがポイント

- リフォーム瑕疵保険の適用・ここがポイント

- リフォーム瑕疵保険の保険料と支払いは・ここがポイント

- リフォーム瑕疵保険の対象になる建物は・ここがポイント

- リフォーム瑕疵保険の請求、保険金支払いは・ここがポイント

- リフォーム瑕疵保険の登録条件・ここがポイント

- 安心できるリフォーム工事業者を判断する基準になるのか・ここがポイント

- 安心で高品質なリフォームができるのか・ここがポイント

- もし、リフォーム工事に瑕疵があっても安心なのか・ここがポイント

- リフォーム業者が倒産しても保証されるか・ここがポイント

- まとめ

リフォーム瑕疵(かし)保険と登録加入業者について

そろそろ住宅のリフォームをしなくてはならない。でもしっかり工事してくれる業者、安心できる業者を選ぶのは難しい。リフォーム瑕疵保険というのを聞いたことはあるけど、どんな保険なのか。登録業者とはなんだろう。

安心できるリフォーム工事と業者につながるだろうか。

「リフォーム瑕疵(かし)保険」と「登録加入業者」について説明します 1

「リフォーム瑕疵(かし)保険」と「登録加入業者」について説明します

リフォーム瑕疵保険とは

リフォーム瑕疵保険とは、ひとことでいってしまうと、「安心してリフォームを完成するための制度」ということになります。

リフォーム施工時の「検査」と、リフォーム施工後の「保証」とがセットになった保険保証制度です。リフォーム瑕疵保険は、リフォーム工事において、瑕疵が発生した場合や、リフォーム業者が倒産した場合などに、補修費用を補償してくれます。それを引き受けるのが、リフォーム業者でも施主でもなく、保険会社です。

リフォーム瑕疵保険の保険会社

リフォーム瑕疵保険を引き受けるのは、住宅専門の保険会社、「住宅瑕疵担保責任保険法人」です。

保険会社は現時点、2022年3月で5法人です。

・株式会社住宅あんしん保証

・住宅保険機構株式会社

・株式会社日本住宅保証検査機構(JIO)

・株式会社ハウスジーメン

・ハウスプラス住宅保証株式会社

どの保険会社でも対象エリアは全国です。

実質的な内容としては、リフォーム会社すなわち工事業者がこれら特定の保険会社に加入することで、施工したリフォーム工事に瑕疵が見つかったときに保険金が保証されるというものです。「瑕疵」というのは「隠れた欠陥」「目に見えない不具合」といったことで、リフォーム工事の場合、契約・説明通りの性能・品質を確保できていない状態のことをさすといっていいでしょう。キッチンやユニットバス、内装などのリフォーム工事なら、通常備えているべき設備機能や仕上がりのレベルを満たしているべきでしょうし、耐震化のリフォームでは、工事完了後に一定の耐震性能の基準(1981年、昭和56年6月1日から適用されている耐震基準、いわゆる「新耐震基準」のこと)を満たしていなければなりません。しかし、もしリフォーム工事後の検査で、この「新耐震基準」として定められている耐震性を確保できていなかったと分かった場合、瑕疵だと判断する、すなわち欠陥工事、不具合工事であると判定することになります。

万一そのリフォーム業者が倒産、廃業した場合など、瑕疵担保責任が履行できないケースでも保険金が施主に直接支払われます。

リフォーム瑕疵保険の保険会社・ここがポイント

★リフォーム瑕疵保険に加入できる保険会社は決まっている、現在5社

★保険料を支払うことで、リフォーム工事内容を保証してもらう

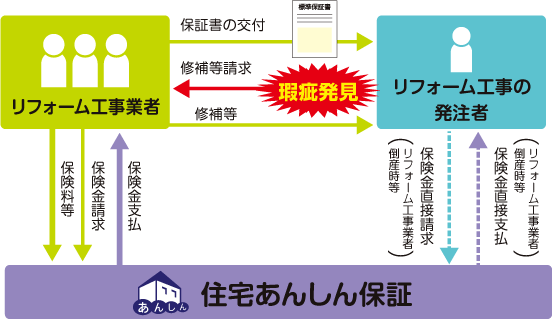

リフォーム瑕疵保険の流れ

リフォーム瑕疵保険の対象部分は、リフォーム工事を行ったすべての部分です。保険期間は、構造上主要な部分が5年間、そのほかは1年間です。保険に加入できるのは、保険法人への登録会社に限られ、保険の申し込みは工事ごとに行います。この制度を利用したい場合は、登録会社を探し、保険の申し込みを依頼しましょう。 登録会社は「住宅瑕疵担保責任保険協会」のホームページで検索ができます。

具体的な仕組み、手順としては、以下の通りです。

請負契約 ※施主とリフォーム業者

リフォーム業者が用意した必要書類や計画図面の説明を受け、記名・押印します。調査報告書などの書類とともに、リフォーム業者側が保険会社へ契約書類を送ってくれます。リフォーム工事のはじまる、着工前に済ませます。

- リフォーム瑕疵保険契約の申込み ※リフォーム業者

- 保険契約の締結 (保険証券の発行) ※リフォーム業者と保険会社

- 現場検査 ※保険会社

- 工事完了の確認 ※施主とリフォーム業者

- 保険付保証書の交付 ※保険会社から施主

・保険会社が派遣する専門の建築士による現場完了検査に合格したら、リフォーム工事関係の必要書類を確認したうえで、リフォーム業者が保険法人に保険証書の発行を申請します。施主は保険内容が記載された加入の控えを受け取りますので、紛失しないよう保管してください。

リフォームを計画して、リフォーム業者と打ち合わせ、工事内容、工事範囲等が固まってきたら、まず見積りを依頼することになりますが、この段階では「リフォーム瑕疵保険に入りたい」希望を伝えておくことが必要になります。なぜならリフォーム業者が住宅瑕疵担保責任保険法人に事業者登録していないかもしれないからです。あらかじめ登録業者に絞っての見積依頼であればこの限りではありませんが、もし施工を依頼するつもりのリフォーム会社が事業者登録していない場合で、両者が合意で工事前に事業者登録しようとする場合には、保険申し込みの前に業者側で登録をする一定の時間が必要になります。

つまり保険に加入するのは施主ではなく、リフォーム工事による施工ミスや経営リスクなどによって発生する損害の瑕疵担保責任を負うリフォーム業者の側です。

リフォーム瑕疵保険の流れ・ここがポイント

★リフォーム業者を通じて、保険加入を申し込む

★工事完了後、発行された保険証明書を受け取り、保管しておく

リフォーム瑕疵保険の適用

また保険でカバーされるリフォーム工事の対象箇所は、

・基礎、屋根、小屋組み、壁、柱など「構造耐力上主要な部分と雨水の浸入を防止する部分」について、基準としては「基本耐力性能を満たさない場合、または防水性能を満たさない場合」で、具体的事例でいえば、建築基準法レベルの構造耐力性能を満たさない場合や雨漏りが発生した場合です。これら構造耐力上主要な部分と雨水の浸入を防止する部分については、5年間の保険期間が適用されます。

キッチンやユニットバスなどの水周りをはじめとする設備機器や建具、各所仕上げ工事など上記構造耐力上主要な部分と雨水の浸入を防止する部分以外のリフォーム工事実施部分 については、社会通念上必要とされる性能を満たさない場合、1年間の保険期間が適用されます。

社会通念上必要とされる性能を満たさない場合の事例としては、キッチンやユニットバスなどの水周りをはじめとする設備機器の給排水配管リフォーム工事において、破損や水漏れ、または作動不良などが生じる。ドアやサッシュにおいてリフォーム工事による破損や変形が認められ開閉に支障が生じるなどがあげられます。

保険対象範囲のリフォーム工事内容に対し、上記のような瑕疵、欠陥、不具合などが生じた場合の修理補修費用が保険金の支払い対象となります。

ただし、庭や駐車場、カーポート、門扉やブロック塀などの外構リフォーム工事、解体・撤去工事、清掃作業等は保険対象となりません。他に対象とならないのは、いわゆる自然災害です。台風、豪雨による土砂崩れ、地震、噴火、津波などの災害よる被害、さらにシロアリ被害、建物の劣化などについてはリフォーム瑕疵保険対象外です。

いうまでもなく、故意・過失にかかわらず居住者本人や第3者による破損なども対象になりません。

また、直接的な修理補修費用以外にも、調査や一時転居費用なども保険金の支払い対象となります。調査というのは、保険金の支払い対象となる修理補修工事の範囲や修理工事方法などを決定するための調査費用に当たります。一時転居費用など、というのは修理補修工事の調査および施工中に転居や仮住まいのため引越しや家賃など各種費用が必要となった場合です。

また、リフォームというより増築をした場合、増築特約といわれる、10年の保証対象になることがあります。地面についた1階部分に基礎を作って増築した場合がそれにあたります。5年間の保証だった、「構造耐力上主要な部分と雨水の浸入を防止する部分」が該当しますが、それ以外の箇所は保険対象になりません。

リフォーム瑕疵保険の適用・ここがポイント

★事故を補修するための「補修費用」

★事故の補修の範囲、方法などを決めるための「調査費」

★転居または仮住まいが必要なケースに発生する「雑費用」

リフォーム瑕疵保険の保険料と支払いは

リフォーム瑕疵保険に加入した場合の保険料は、リフォーム工事の内容、工事箇所、金額によって変動します。また、料金は住宅瑕疵担保責任保険法人ごとによっても算定が異なります。おおよそですが、工事金額の1パーセントから6パーセント程度が多いようです。たとえば、

・キッチンのリフォーム 50万円・・・保険加入費用2~3万円程度

・屋根と外壁の改修リフォーム 200万円・・・保険加入費用5万円程度

・増築、設備内装工事 1000万円・・・保険加入費用8~9万円程度

・太陽光発電設置工事 300万円・・・保険加入費用4万円程度

といった相場が多いようです。

ただ、増築以外のリフォーム工事部分の請負金額の1000万円が限度になっており、保険金の支払金額は1000万円が限度になります。「リフォーム瑕疵保険の適用」の見出しりところで説明した、増築部分の特約については、増築部分の増築面積が広くても狭くても最大2000万までの保険金支払額が定められています。

以上のように、リフォーム瑕疵保険に加入した場合の保険料は、一律の係数などがあるわけではなく、リフォーム工事の内容、工事箇所、見積請負金額などによって左右され、現地の検査内容、回数も異なってくるため、実際にリフォーム業者からの見積内容と見積金額で算出してみないと確定した保険金額はわかりません。

しかし全体の金額から見れば、消費税よりずっと安いので、さほど抵抗がある金額ではありません。

リフォーム瑕疵保険の保険料が確定したら支払いが発生します。支払いをリフォーム業者か施主か、どちらが支払うかについてはケースバイケースで決まりはありません。そのため、リフォーム業者と施主の相談ということになります。

現在、形式的にはリフォーム瑕疵保険は加入の義務はありません。リフォーム瑕疵保険は、リフォーム業者からではなく施主からの希望によって加入します。ですからリフォーム瑕疵保険の保険料をリフォーム業者が負担するとなると、リフォーム業者が保険料をサービスしたという形になります。リフォーム瑕疵保険を使わない施主から見たら当然そうなります。そうなると施主がすべて負担するというのが、一般的な流れになります。またはリフォーム業者と折半するというケースもあるようです。

リフォーム瑕疵保険の保険料と支払いは・ここがポイント

★保険料はリフォーム工事内容や金額によって決まる

★支払いは原則施主が負担する

リフォーム瑕疵保険の対象になる建物は

リフォーム瑕疵保険は、住宅の改修・補修はもとより増築の工事なども対象になることは先にも述べました。

店舗や事務所と「兼用の住宅」も該当しますし、木造住宅か、鉄筋コンクリート造りであるかなど、建物の構造や工法、築年数は関係なく適用されます。

ただ、マンションなど共同住宅の場合には制限条件があります。

・3階建て以下で、なおかつ500㎡未満の共同住宅

・4階建て以上、もしくは500㎡以上の共同住宅は、各住戸の内部のリフォーム工事のみが対象

いずれのタイプにしても、

・住宅保険機構指定の保証書を用いて、適切に瑕疵担保責任の契約をしていること

・住宅保険機構が定めた設計施工基準に則った工事がなされていること

・「建物の構造上必要不可欠な部分」をリフォームする場合、新耐震基準に適合していること

以上の3つが条件になります。

リフォーム瑕疵保険の対象になる建物は・ここがポイント

★住宅であれば、店舗や事務所との「兼用の住宅」でも対象に

★共同住宅は一定の条件があり

リフォーム瑕疵保険の請求、保険金支払いは

リフォーム瑕疵保険の保険金の計算は、

支払われる金額=(補修費+調査費+雑費用-10万円)×80%

で計算されます。「-10万」とあるのは1件あたりの免責金額、最後の「80%」は保険会社の免責分です。ただ、リフォーム業者の倒産、廃業などにより補修が施工できない場合には100%支払われます。

具体的にリフォーム工事完了後瑕疵が発生した場合の請求などの流れをみてみましょう。

まずは、欠陥、不具合箇所を確認します。

①リフォーム工事による瑕疵・欠陥・不具合箇所の伝達と補修工事の請求

リフォーム工事後に瑕疵、欠陥が見つかったら、まずはリフォーム業者へ欠陥工事の箇所、事実内容を報告・伝達し、補修を請求しましょう。

↓

②保険会社の査定、リフォーム業者による補修工事の施工

補修の請求をされたリフォーム業者から、加入している保険会社へ依頼、保険会社は査定を行い、その結果に基づいて、瑕疵があったリフォーム工事の補修工事を施工します。

↓

③施工の確認、保険金の請求

補修工事を終了したら、施主は現場を確認、了承のうえ、リフォーム業者側が加入している保険会社に「補修工事完了報告」を提出し、保険金を請求します。

↓

④保険金の支払い

保険会社が「補修工事完了報告」により補修の報告内容を確認し、リフォーム業者へ保険金を支払います。

※リフォーム業者の倒産、廃業などで瑕疵担保責任の履行すなわち補修工事などの施工実施ができないケースでは、施主であるリフォーム発注者がリフォーム業者を通さずダイレクトに直接、保険会社に保険金を請求できることになっています。

リフォーム瑕疵保険の請求、保険金支払いは・ここがポイント

★保険金の支払いには計算式がある。支払われる金額=(補修費+調査費+雑費用-10万円)×80%

★リフォーム業者が補修工事を施工できる場合では、リフォーム業者が保険会社とやりとりを行う

登録加入業者とは

リフォーム瑕疵保険の登録加入業者とは、「住宅瑕疵担保責任保険法人」に登録されているリフォーム業者です。

リフォーム瑕疵保険に加入している業者は、一般財団法人住宅瑕疵担保責任保険協会のwebサイトホームページで公開されています。

リフォーム瑕疵保険の事業者登録条件

リフォーム瑕疵保険の登録業者になる条件は、以下3つの項目のうちいずれかに該当することが条件です。

- 事業者が建設業許可を受けていること

2.事業者またはその役員もしくは職員における改修工事に係る実績が次に掲げる基準のいずれかを満たしていること

・直近事業年度において、改修工事に係る受注件数が5件以上、かつ完成工事高が500万円以上であること

・直近3事業年度において、改修工事に係る完成工事高が1,500万円以上であること

3.事業者の役員または職員に次のいずれかに該当する者を擁していること

・一級建築士 ・二級建築士 ・木造建築士 ・建築基準適合判定資格者

さらに、利用条件は、

- 一般社団法人住宅瑕疵担保責任保険協会(住宅瑕疵保険協会)のホームページに事業者名、連絡先、該当保険の付保実績等が公表されることについて、承諾いただけること。

- 保険対象リフォーム工事の発注者(依頼者、施主)に対して、保険会社の標準保証書を発行・交付すること。

以上の条件を満たしていることです。

また、事業者登録の有効期間は1年間です。継続して保険を利用する場合は更新が可能ですが、有料になります。登録料、登録基準、登録手続きなどは住宅瑕疵担保責任保険法人ごとに少々異なりますが、大きな差はありません。

リフォーム瑕疵保険の登録条件・ここがポイント

★登録業者には、登録条件と利用条件がある

安心できるリフォーム工事業者を判断する基準になるのか

リフォーム業者がリフォーム瑕疵保険に加入するには、保険法人が定める一定の登録基準をクリアする必要があります。ただし詳細で確実な厳しい登録基準であるとまでは言い切れません。あくまでそのリフォーム会社の姿勢によるという以上はいえませんが、少なくとも施主から希望される前に登録しているのであれば、

「お客様に安心して工事を依頼して欲しい」

「単に見積もり金額の安い高いではなく、客観的に判断してもらえる基準として登録している」

「万が一リフォーム工事に手抜かりがあったとしても、保険の適用によってお客様にご心配とご迷惑を掛けないようにしたい」

など一定の心配りを施しているとはいえますので、リフォーム業者がリフォーム瑕疵保険に加入しているかどうかは、安心かつ優良なリフォーム業者かどうかを見分ける基準としてもらってもいいでしょう。

安心できるリフォーム工事業者を判断する基準になるのか・ここがポイント

★登録業者は一定の客観的な登録基準をクリアしている

★明確な基準とはいえないにしても、リフォーム業者の姿勢は判断できる

安心で高品質なリフォームができるのか

リフォーム瑕疵保険を申し込み加入した住宅のリフォーム工事では、工事の完了後に、建築士資格を持った住宅瑕疵担保責任保険法人の検査員による現場検査が実施されます。建築士は設計施工基準に基づき、仕様書などの資料を参照しながら工事の品質を確認し、リフォーム工事に欠陥がないか検査します。

リフォームの内容によっては、施工中も検査が行われるケースがあります。

また、リフォーム業者は設計施工基準(「リフォーム工事瑕疵保険 設計施工基準」)に沿って施工を進めるので、欠陥や失敗、初歩的なミスが発生したり通常の性能を下回るような工事になる危険性が低く、工事後にも保険対象部分の検査をしっかり行ってくれるので、一定の品質を維持することができます。ただし、計画内容や見積金額に対して工事範囲や工事レベルが著しく超過し高度な施工あるいは材料による高性能または高品質なリフォームが実現するという意味ではありません。

安心で高品質なリフォームができるのか・ここがポイント

★検査も含め、一定の品質を確保できますが、契約内容以上の品質は求められない

もし、リフォーム工事に瑕疵があっても安心なのか

結論から言えば、そのためのリフォーム瑕疵保険です。もちろん、保険を使うことなくリフォーム工事が進み、完成するに越したことはありません。しかしもしリフォーム工事で瑕疵、欠陥が見つかってしまった場合には、リフォーム業者に報告・確認しますが、加入された保険法人に直接請求することができます。

工事を行ったリフォーム業者ではなく、第三者である検査員が検査をし証明したうえで、「リフォーム瑕疵保険の請求、保険金支払いは」で解説したようになります。

もし、リフォーム工事に瑕疵があっても安心なのか・ここがポイント

★安心です

リフォーム業者が倒産しても保証されるか

リフォーム工事途中でリフォーム会社が倒産もしくは廃業してしまい、補修工事ができない場合についても、ケースに応じて保証されます。

また、リフォーム工事の完了後に欠陥が発見、判明され、しかもその時点で施工したリフォーム業者が倒産、廃業していた場合も考えられます。そのケースでも、リフォーム瑕疵保険に加入していれば、保険会社から発注者である施主に直接保険金が支払われるなど、必要な補修費用などを受け取ることができます。

なくなってしまったリフォーム業者に請求できず、困ったり余計な時間や費用をかけたり、泣き寝入りするようなことはありません。

リフォーム業者が倒産しても保証されるか・ここがポイント

★保証されます

まとめ

リフォーム瑕疵保険と登録加入業者について、解説してきました。リフォーム瑕疵保険制度が導入された背景には、リフォーム工事に関連するトラブルや相談の増加、または深刻化があります。正確な数字はわかりませんが、日本国内で年間に10,000件近い相談やトラブルがあるようです。リフォーム工事関連のトラブルや相談内容としては、工事の仕上がりに納得できない、あるいはイメージと違ったり、打ち合わせしていた方法、材料と異なるものになっている、リフォーム工事後、雨漏りなど不具合が発生し、しかも対応してくれない、など。もちろん、リフォーム業者側に聞けば、それなりの理由があっての対応かもしれません。しかし、ただの怠慢や約束破りかもしれません。リフォーム瑕疵保険によって、多くの課題が解決できると期待したいところです。悪質なリフォーム業者はひとつでも排除して、リフォーム業界もクリーンになり、誰でも安心してリフォーム工事ができれば、リフォーム業界も活況になりさらに発展できるからです。しかしもちろん、すべての問題が解決できるわけではありません。昨今は気象変動などにより豪雨災害や地震も多発しています。このような災害被害による保険はありますが、本文中で解説しましたとおり、「台風、豪雨による土砂崩れ、地震、噴火、津波などの災害よる被害、さらにシロアリ被害、建物の劣化などについてはリフォーム瑕疵保険対象外です」。災害まで補償することは難しいため、当然といえます。ただ、実際に起きた不具合が災害に起因するものかどうかを見極めるのは簡単ではありません。地震で倒壊したり洪水で流されるなどわかりやすいケースばかりではなく、倒壊はしながったが建物にねじれが発生していて時間がたってから床や建具などに異常がみられるというケースのほうが多いのです。屋根についても、雨漏りが始まってから実際に室内で確認できるまでにはタイムラグが発生します。もともと雨漏りしていたのが、地震や豪雨によって顕在化するというケースは少なくないでしょう。そのあたりの判断は困難です。

内装などの仕上がり面でも、いくら図面や打ち合わせをしてもお互いのイメージが一致しているかどうかは出来上がってみないとはっきりしないものです。しかしリフォーム瑕疵保険によって少なくとも品質の直接的なトラブルは減少するでしょう。リフォーム業者の選定ではリフォーム瑕疵保険の加入登録業者であることを基本にして、あとはそれぞれの予算やイメージでセレクトして、安心できるリフォーム工事ができることを期待します。

https://www.j-anshin.co.jp/service/reform/